4. 2. Оценка конкурентоспособности предприятия в сопоставлении с основным конкурентом

Уральский федеральный университет

Приступим к оценке и анализу конкурентоспособности ООО "Строительные материалы" (далее также – Исследуемое предприятие)

в сопоставлении с ЗАО "Стеновые блоки" (далее также – Конкурент), являющегося основным конкурентом Исследуемого предприятия

на рынке строительных материалов города N.

Ниже представлены основные показатели финансово-хозяйственной деятельности Исследуемого предприятия.

| Год | Выручка | Затраты | Чистая прибыль |

| 2004 | 189 756 | --- | --- |

| 2005 | 212 357 | 190 568 | 21 789 |

| 2006 | 243 951 | 215 357 | 28 594 |

| 2007 | 268 953 | 235 687 | 33 266 |

| 2008 | 265 987 | 245 687 | 20 300 |

| 2009 | 254 982 | 244 681 | 10 301 |

Под затратами в данном случае понимается вся совокупность издержек предприятия: затраты, относящиеся на себестоимость продукции;

коммерческие и управленческие расходы; операционные и внереализационные расходы; налоговые обязательства и прочие издержки предприятия.

Соответственно к выручке также относятся доходы по всем видам деятельности организации, включая операционные,

внереализационные и иные доходы. В зависимости от целей и задач оценки и анализа конкурентоспособности состав доходов и расходов

предприятия может варьироваться.

Относительно представленных показателей необходимо отметить, что в целом уровень и динамика основных показателей

финансово-хозяйственной деятельности ООО "Строительные материалы" руководством и собственниками предприятия оценивается положительно:

с 2004 по 2007 гг. наблюдалась устойчивая тенденция к увеличению выручки от реализации продукции, сопровождавшееся соответствующим

ростом чистой прибыли. Некоторое снижение выручки и прибыли в 2008-2009 гг. объясняется снижением спроса вследствие глобального

финансово-экономического кризиса и, по мнению руководства предприятия, является незначительным и носит временный характер,

в силу чего обеспокоенности не вызывает.

В целях оценки конкурентоспособности предприятия нам требуются аналогичные показатели Конкурента.

| Год | Выручка | Затраты | Чистая прибыль |

| 2004 | 194 567 | --- | --- |

| 2005 | 210 598 | 190 564 | 20 034 |

| 2006 | 225 698 | 200 165 | 25 533 |

| 2007 | 255 642 | 210 568 | 45 074 |

| 2008 | 268 745 | 221 564 | 47 181 |

| 2009 | 294 031 | 255 689 | 38 342 |

В соответствии с предложенным ранее алгоритмом, на первом этапе осуществляется общая оценка уровня конкурентоспособности Исследуемого предприятия, а также

динамики анализируемого показателя. С этой целью, используя выражения (3.2.1 - 3.2.13), а также (3.3.1 - 3.3.3),

следует произвести расчет показателей конкурентоспособности с разбивкой по временным интервалам (результаты расчетов

представлены ниже). Для практиков отметим, что необходимые вычисления с использованием электронных таблиц требуют не более 20 минут.

| Показатель | Год | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Kr | 1,008 | 1,005 | 0,940 | 0,893 | 0,906 |

| KI | 1,017 | 1,035 | 0,987 | 0,970 | 0,936 |

| K0 | 1,179 | 1,214 | 1,198 | 1,077 | 1,020 |

| KS | 1,150 | 1,167 | 1,292 | 1,244 | 1,203 |

| K | 1,025 | 1,040 | 0,927 | 0,866 | 0,848 |

Как следует из представленных данных, уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. составил 0,848 ,

что свидетельствует о низком уровне конкурентоспособности исследуемого хозяйствующего субъекта в сопоставлении с ЗАО "Стеновые блоки".

При этом показатель конкурентоспособности значительно ниже единицы, что говорит о серьезных проблемах ООО "Строительные материалы"

с точки зрения обеспечения его конкурентоспособности в сопоставлении с Конкурентом.

Более того, динамика рассматриваемого показателя (см. рис.) позволяет сделать вывод о том, что конкурентоспособность

Исследуемого предприятия приобрела явно выраженную негативную тенденцию еще до финансово-экономического кризиса. Если в 2006 г. рассматриваемый

показатель составлял 1,040 , то в 2007 г. он снизился до 0,927. Снижение продолжилось в 2008 и 2009 гг., что и привело к столь низкому

уровню конкурентоспособности Исследуемого предприятия в настоящее время. Общее снижение уровня конкурентоспособности за указанный

период составило 18,4 %.

Таким образом, конкурентоспособность ООО "Строительные материалы" может быть охарактеризована как весьма низкая и имеющая тенденцию

к снижению, что обуславливает острую необходимость разработки и внедрения мероприятий по повышению конкурентоспособности исследуемого

хозяйствующего субъекта.

Позволим себе заметить, что сделанные нами выводы принципиально отличны от оценки деятельности ООО "Строительные материалы" его

руководством и собственниками. В этом контексте иначе следует оценивать и некоторое ухудшение показателей выручки и чистой прибыли,

произошедшее в 2008-2009 гг.: отмеченное скорее является следствием тенденции к снижению конкурентоспособности Исследуемого предприятия,

наметившейся еще в 2007 г., чем проявлением последствий глобального финансово-экономического кризиса 2008 г. В этой связи актуальность

разработки мероприятий по повышению конкурентоспособности предприятия многократно возрастает. Становится очевидным, что анализ

показателей финансово-хозяйственной деятельности предприятия в сопоставлении с аналогичными показателями конкурентов (а не обособленно)

позволяет оценить его деятельность в совсем ином свете.

Для выявления причин столь низкого уровня конкурентоспособности ООО "Строительные материалы" предлагается осуществить анализ

конкурентоспособности в разрезе источников конкурентоспособности и объектов сопоставления .

В первую очередь произведем декомпозицию показателя конкурентоспособности Исследуемого предприятия

по источникам

(показатели Kr – операционная эффективность

и KI – стратегическое позиционирование).

Результаты расчетов

показывают, что низкий уровень конкурентоспособности, сложившийся в 2009 г., в равной степени определяется низкими

показателями операционной эффективности и стратегического позиционирования: оба коэффициента, характеризующие влияние источников

конкурентоспособности на формирование общего уровня конкурентоспособности Исследуемого предприятия, ниже единицы. Так,

значение коэффициента операционной эффективности в 2009 г. составило 0,906; стратегического позиционирования – 0,936.

При этом обращает на себя внимание низкий уровень коэффициента операционной эффективности по отношению к коэффициенту

стратегического позиционирования.

Отсюда следует, что низкая конкурентоспособность ООО "Строительные материалы" является результатом низкой (относительно Конкурента)

эффективности производства (в первую очередь), а также неудовлетворительного рыночного позиционирования.

Анализ динамики коэффициентов операционной эффективности и стратегического позиционирования позволяет констатировать, что в

период с 2006 по 2009 гг. коэффициент операционной эффективности снизился с 1,005 до 0,906 (на 9,8 %), коэффициент стратегического

позиционирования снизился с 1,035 до 0,970 (на 9,6 %). Таким образом, отрицательная динамика уровня конкурентоспособности

ООО "Строительные материалы", наблюдающееся с 2007 г., обусловлена снижением показателей по обоим источникам конкурентоспособности.

Перейдем к анализу конкурентоспособности в разрезе объектов сопоставления. Как было показано ранее, показатель конкурентоспособности предприятия может быть представлен

не только как суперпозиция источников конкурентоспособности, но и как соотношение коэффициентов эффективности хозяйственной деятельности

(показатели K o – коэффициент эффективности хозяйственной деятельности Исследуемого предприятия и

K s – коэффициент эффективности хозяйственной деятельности Конкурента). Здесь следует напомнить,

что значение указанных коэффициентов ниже единицы означает, как правило, убыточность хозяйственной деятельности либо существенное падение объема

выручки. Напротив, чем более коэффициент эффективности хозяйственной деятельности превышает единицу, тем выше рентабельность предприятия

и лучше динамика продаж.

Таким образом, декомпозиция коэффициента конкурентоспособности предприятия в разрезе объектов сопоставления позволяет локализовать факторы

динамики конкурентоспособности предприятия с точки зрения места их возникновения: анализируемый хозяйствующий субъект либо конкуренты.

Оценка коэффициентов эффективности хозяйственной деятельности позволяет сделать вывод о том, что низкий уровень конкурентоспособности

ООО "Строительные материалы" в 2009 г. обусловлен весьма низкой эффективностью его хозяйственной деятельности. Так значение указанного

показателя в 2009 г. лишь немного превышает единицу и составляет 1,020. Относительно ЗАО "Стеновые блоки" отметим, что соответствующий

показатель находится на приемлемом уровне и составляет 1,203.

Анализ динамики рассматриваемых коэффициентов показывает, что снижение конкурентоспособности Исследуемого предприятия в 2007-2009 гг.

обусловлено существенным снижением коэффициента эффективности его хозяйственной деятельности (на 16,0 % относительно уровня 2006 г.)

при относительно высокой и стабильной эффективности хозяйственной деятельности Конкурента (за указанный период отмечается незначительное увеличение

на 3,0 %). Заметим, что если вышеотмеченная тенденция продолжится, то в ближайшее время коэффициент эффективности хозяйственной

деятельности ООО "Строительные материалы" снизится до значений ниже единицы. Тогда речь пойдет уже не о повышении конкурентоспособности,

а о санации Исследуемого предприятия.

В целях выявления причин отмеченного, далее предлагается произвести факторный анализ динамики конкурентоспособности Исследуемого

предприятия в разрезе показателей хозяйственной деятельности. В качестве математической модели при этом принимаем выражение

(3.2.13). Осуществление факторного анализа с использованием

указанного выражения позволит количественно оценить степень влияния динамики операционной эффективности и объемов продаж

(как Исследуемого предприятия, так и Конкурента) на динамику итогового показателя конкурентоспособности.

В качестве методической основы факторного анализа используем так называемый индексный метод. Выражение (3.2.13) представляет

собой мультипликативную комбинацию показателей операционной эффективности и динамики объемов продаж (Исследуемого предприятия и Конкурента).

Следовательно, агрегированный индекс изменения конкурентоспособности предприятия может быть представлен как соответствующая комбинация

частных индексов изменения факторов модели. Таким образом, степень влияния любого из показателей хозяйственной деятельности

Исследуемого предприятия и Конкурента на результативный показатель конкурентоспособности может быть оценена через величину

соответствующего индекса изменения (темпа роста).

При этом, для характеристики не только степени, но и направленности искомого влияния факторов модели, результатам расчетов

следует придать знакопеременный характер, для чего темпы роста необходимо трансформировать в темпы прироста. Также отметим, что рост

показателей, находящихся в знаменателе выражения (3.2.13) (показатели Конкурента) будет вызывать снижение уровня конкурентоспособности

Исследуемого предприятия. Следовательно, влияние показателей хозяйственной деятельности Конкурента характеризуется величиной,

обратной темпам роста (прироста) соответствующих переменных.

На практике вышеизложенное будет выглядеть предельно просто.

Максимальное значение уровня конкурентоспособности ООО "Строительные материалы" наблюдается в 2006 г. Принимаем, указанный год за

базу сравнения и осуществляем сопоставление текущих показателей хозяйственной деятельности (r и

I) с базисными (сами показатели уже были рассчитаны ранее, в ходе

первоначальных расчетов).

Для показателей Конкурента (R и I s), которые,

как было показано выше, имеют обратный характер влияния на конкурентоспособность Исследуемого предприятия, определяются "обратные" темпы прироста,

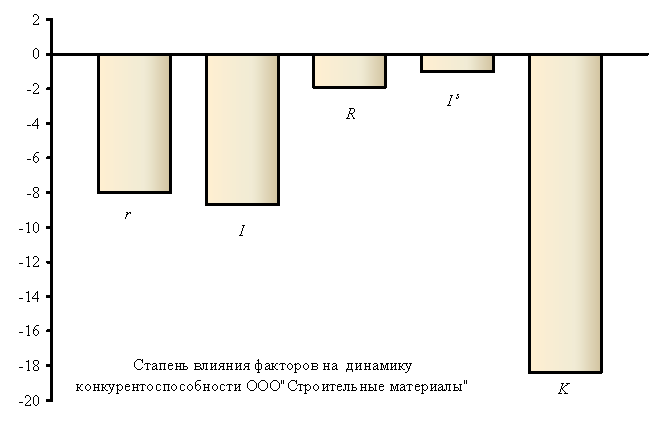

т. е. величины 2006 г. относятся к текущим значениям. Результаты расчетов представлены ниже.Для наглядности результаты расчетов отображаем в виде диаграммы.

| Показатель | Год | Прирост | Темп прироста, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| √I | 0,979 | 1,072 | -0,093 | -8,7 |

| R * | 1,150 | 1,128 | -0,022 | -1,9 |

| √I s * | 1,046 | 1,035 | -0,011 | -1,0 |

| K | 0,848 | 1,040 | -0,192 | -18,4 |

Результаты факторного анализа позволяют констатировать, что снижение уровня конкурентоспособности Исследуемого предприятия (на 18,4 %)

в равной степени обусловлено как спадом его операционной эффективности (на 8,0 %), так и отрицательной динамикой объемов продаж (на 8,7 %).

При этом изменение показателей хозяйственной деятельности Конкурента оказало незначительное влияние (-1,9 и -1,0 % соответственно).

Итак, подведем предварительные итоги.

Конкурентоспособность ООО "Строительные материалы" в сопоставлении с ЗАО "Стеновые блоки" может быть охарактеризована как весьма

низкая и имеющая ярко выраженную тенденцию к снижению. Падение уровня конкурентоспособности Исследуемого предприятия в период

с 2007 по 2009 гг. является следствием отрицательной динамики по обоим источникам конкурентоспособности. При этом, особую обеспокоенность

вызывает крайне низкий уровень операционной эффективности ООО "Строительные материалы".

Также в ходе анализа установлено, что низкий уровень конкурентоспособности Исследуемого предприятия вызван не столько достижениями

Конкурента, сколько неудовлетворительными и постоянно ухудшающимися результатами ООО "Строительные материалы".

Сформулированные выводы обуславливают острую необходимость разработки и реализации мероприятий по повышению конкурентоспособности

исследуемого хозяйствующего субъекта. При этом, результаты факторного анализа свидетельствуют о том, что указанные мероприятия должны

иметь целью как повышение эффективности хозяйственной деятельности, так и обеспечение положительной и устойчивой динамики объемов

производства и реализации продукции.

На первый взгляд выводы весьма банальные. Казалось бы: для того, чтобы утверждать необходимость производить и продавать больше и

делать это с большей прибылью, нет надобности в проведении каких-либо расчетов, эти истины самоочевидны. Отнюдь. Как упоминалось ранее,

руководство ООО "Строительные материалы" оценивает положение дел предприятия как удовлетворительное, а некоторое ухудшение показателей

финансово-хозяйственной деятельности списывается на макроэкономические и конъюнктурные причины и рассматривается как временное явление.

Однако, результаты расчетов показывают, что это не так. Осуществление оценки и анализа конкурентоспособности Исследуемого предприятия

по предлагаемой авторами методике позволяет с очевидностью доказать, что снижение уровня конкурентоспособности ООО "Строительные материалы"

началось задолго до мирового финансово-экономического кризиса. Более того, ухудшение основных технико-экономических показателей Конкурента

в период кризиса не наблюдается. Таким образом, кризис лишь обнажил серьезные проблемы конкурентоспособности ООО "Строительные материалы".

Не секрет, что зачастую руководство считает достаточным существующий уровень динамики продаж и рентабельности (а в ряде случаев –

отсутствие падения и минимальную прибыль), и не видит острой необходимости в каких-либо дополнительных усилиях в этом направлении.

Естественно, что в большинстве случаев удовлетворенность текущим положением дел обосновывается всевозможными "фундаментальными" причинами

и "макроэкономическими" обстоятельствами.

Всё познается в сравнении. Осознание того, что ближайшие конкуренты в тех же самых "неблагоприятных" и "макроэкономических" условиях

растут значительно бóльшими темпами, обеспечивая при этом высокую рентабельность производства и реализации продукции, может

кардинально изменить ситуацию. Именно с этой целью и производится оценка конкурентоспособности предприятия: дать собственникам и

руководству адекватную оценку результатов финансово-хозяйственной деятельности в сопоставлении с основными конкурентами.

Вернемся к Исследуемому предприятию. Можно предположить, что негативной оценка конкурентоспособности Исследуемого предприятия

является только относительно ЗАО "Стеновые блоки". Действительно, в силу ряда причин результаты финансово-хозяйственной деятельности

отдельного предприятия могут быть существенно выше отраслевых. В этом случае уровень конкурентоспособности

ООО "Строительные материалы" в сравнении с отраслевыми величинами может оказаться не столь низким.

В целях всестороннего и комплексного анализа конкурентоспособности Исследуемого предприятия, в следующем разделе мы предлагаем

осуществить оценку уровня его конкурентоспособности в сопоставлении с отраслевыми показателями.

| предыдущий раздел | следующий раздел |

|

Специальное предложение для студентов! |