4. 3. Оценка конкурентоспособности предприятия в сопоставлении с отраслевыми показателями

Уральский федеральный университет

Перейдем к оценке и анализу конкурентоспособности ООО "Строительные материалы" (далее также – Исследуемое предприятие) в

сопоставлении с отраслевыми показателями, что позволит верифицировать результаты оценки конкурентоспособности Исследуемого предприятия

относительно основного конкурента

(см. предыдущий раздел).

Отметим, что в ряде случаев результаты оценки конкурентоспособности относительно отраслевых показателей

могут иметь приоритетное значение над оценкой в сопоставлении с конкретным конкурентом (например, в том случае, когда анализируемое

предприятие имеет несколько приблизительно равных по своим технико-экономическим показателям конкурентов). Более того, в зависимости от

целей и задач оценки конкурентоспособности, сопоставление с отраслевыми показателями может быть достаточным для оценки

конкурентных позиций предприятия на рынке (то есть анализ конкурентоспособности относительно конкретного конкурента в этом случае не

требуется). Очевидно, что наиболее полные результаты могут быть получены в результате оценки и анализа конкурентоспособности

анализируемого предприятия как в сопоставлении с основным конкурентом, так и с отраслевыми показателями.

Сущность оценки конкурентоспособности предприятия относительно отраслевых показателей заключается в том, что при расчете уровня

конкурентоспособности в качестве показателей по выборке принимаются агрегированные величины основных конкурентов в отрасли. Отметим,

что выборка предприятий-конкурентов, в зависимости от целей и задач оценки конкурентоспособности, может быть сформирована не только по

отраслевому, но и любому иному признаку (как в рамках отрасли, так и выходя за ее пределы).

Итак, имеются основные показатели финансово-хозяйственной деятельности ООО "Строительные материалы".

| Год | Выручка | Затраты | Чистая прибыль |

| 2004 | 189 756 | --- | --- |

| 2005 | 212 357 | 190 568 | 21 789 |

| 2006 | 243 951 | 215 357 | 28 594 |

| 2007 | 268 953 | 235 687 | 33 266 |

| 2008 | 265 987 | 245 687 | 20 300 |

| 2009 | 254 982 | 244 681 | 10 301 |

В целях оценки конкурентоспособности относительно отраслевых показателей обратимся к сформированной ранее выборке основных конкурентов Исследуемого предприятия в заданном регионе

(городе N). Далее, путем суммирования соответствующих величин по каждому предприятию, включенному в состав выборки, получаем

агрегированные отраслевые (групповые) показатели. К примеру, просуммировав выручку по всем предприятиям выборки за отчетный

год получаем агрегированную выручку по

выборке (961 993 тыс. руб.). Результаты агрегирования сводим в таблицу.

| Год | Выручка | Затраты | Чистая прибыль |

| 2004 | 521 483 | --- | --- |

| 2005 | 558 954 | 529 894 | 21 789 |

| 2006 | 602 358 | 575 942 | 26 416 |

| 2007 | 708 951 | 654 872 | 54 079 |

| 2008 | 822 654 | 726 548 | 96 106 |

| 2009 | 961 993 | 824 837 | 137 156 |

Далее, производим расчеты и аналитическую оценку полученных результатов по аналогии с оценкой конкурентоспособности

относительно основного конкурента. На первом этапе осуществляем общую оценку уровня конкурентоспособности Исследуемого предприятия,

а также динамики анализируемого показателя. С этой целью производим расчет показателей конкурентоспособности с разбивкой по временным

интервалам (результаты расчетов представлены ниже).

| Показатель | Год | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Kr | 1,056 | 1,083 | 1,054 | 0,956 | 0,894 |

| KI | 1,022 | 1,032 | 0,968 | 0,923 | 0,905 |

| K0 | 1,179 | 1,214 | 1,198 | 1,077 | 1,020 |

| KS | 1,092 | 1,086 | 1,174 | 1,220 | 1,261 |

| K | 1,079 | 1,118 | 1,020 | 0,883 | 0,809 |

Уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. составил 0,809 , что свидетельствует о низком уровне

конкурентоспособности исследуемого хозяйствующего субъекта в сопоставлении с выборкой конкурентов. При этом показатель

конкурентоспособности значительно ниже единицы. Динамика рассматриваемого показателя (см. рис.) позволяет сделать вывод о том, что с

2007 г. конкурентоспособность Исследуемого предприятия имеет явно выраженную негативную тенденцию. Общее снижение уровня

конкурентоспособности за 2006-2009 гг. составило 27,7 %.

Сопоставление кривых динамики конкурентоспособности

в сравнении с основным конкурентом, а также в сравнении с отраслевыми показателями позволяет констатировать высокую степень

корреляции указанных показателей. Таким образом, находит подтверждение весьма низкая оценка конкурентоспособности

ООО "Строительные материалы". Причем, особую настороженность должно вызывать то, что в сопоставлении с отраслевыми показателями уровень

конкурентоспособности еще ниже, чем в сопоставлении с основным конкурентом.

Далее осуществляем анализ конкурентоспособности в разрезе источников конкурентоспособности и объектов сопоставления

(см. алгоритм). В первую очередь произведем декомпозицию показателя конкурентоспособности Исследуемого предприятия

по источникам

(показатели Kr – операционная эффективность

и KI – стратегическое позиционирование

по данным таблицы).

Резульатты расчетов показывают, что низкий уровень конкурентоспособности Исследуемого предприятия, сложившийся в 2009 г.,

определяется как низкой эффективностью производственного процесса, так и неудовлетворительным рыночным позиционированием: оба

коэффициента, характеризующие влияние источников конкурентоспособности на формирование общего уровня конкурентоспособности, ниже единицы.

Так, значение коэффициента операционной эффективности в 2009 г. составило 0,894; стратегического позиционирования – 0,905.

Анализ динамики коэффициентов операционной эффективности и стратегического позиционирования позволяет констатировать, что в период

с 2006 по 2009 гг. коэффициент операционной эффективности снизился с 1,083 до 0,894 (на 17,5 %), коэффициент стратегического

позиционирования снизился с 1,032 до 0,905 (на 12,3 %). Таким образом, отрицательная динамика уровня конкурентоспособности

ООО "Строительные материалы", наблюдающееся с 2007 г., обусловлена снижением показателей по обоим источникам конкурентоспособности.

Перейдем к анализу конкурентоспособности Исследуемого предприятия в разрезе объектов сопоставления

(показатели K o – коэффициент эффективности хозяйственной деятельности Исследуемого предприятия и

K s – коэффициент эффективности хозяйственной деятельности по Выборке по данным

таблицы), что позволит

локализовать факторы динамики конкурентоспособности предприятия с точки зрения места их возникновения: анализируемый хозяйствующий

субъект либо конкуренты.

Оценка текущих значений коэффициентов эффективности хозяйственной деятельности позволяет сделать вывод о том, что низкий

уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. обусловлен весьма низкой эффективностью его хозяйственной

деятельности. Так значение указанного показателя в 2009 г. лишь немного превышает единицу и составляет 1,020. Относительно выборки

конкурентов отметим, что соответствующий агрегированный показатель находится на высоком уровне и составляет 1,261.

Анализ динамики рассматриваемых коэффициентов показывает, что снижение конкурентоспособности Исследуемого предприятия в

2007-2009 гг. вызвано существенным снижением эффективности его хозяйственной деятельности (на 16,0 % относительно уровня 2006 г.) при

растущей эффективности хозяйственной деятельности конкурентов (за указанный период наблюдается существенное увеличение на 16,1 %).

Отметим, что рост эффективности хозяйственной деятельности конкурентов

ранее выявлен нами не был.

На следующем этапе проведем факторный анализ динамики конкурентоспособности Исследуемого предприятия в разрезе показателей

хозяйственной деятельности. В качестве математической модели факторного анализа принимаем выражение

(3.2.13).

Максимальное значение уровня конкурентоспособности ООО "Строительные материалы" наблюдается в 2006 г. Принимаем, указанный год за

базу сравнения и осуществляем сопоставление текущих показателей хозяйственной деятельности (r и

I) с базисными (сами показатели уже были рассчитаны ранее, в ходе

первоначальных расчетов).

Для показателей Конкурента (R и I s),

определяются "обратные" темпы прироста, т. е. величины 2006 г. относятся к текущим значениям. Результаты расчетов представлены ниже.

| Показатель | Год | Прирост | Темп прироста, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| √I | 0,979 | 1,072 | -0,093 | -8,7 |

| R * | 1,166 | 1,046 | -0,120 | -10,3 |

| √I s * | 1,081 | 1,038 | -0,043 | -4,0 |

| K | 0,809 | 1,118 | -0,309 | -27,7 |

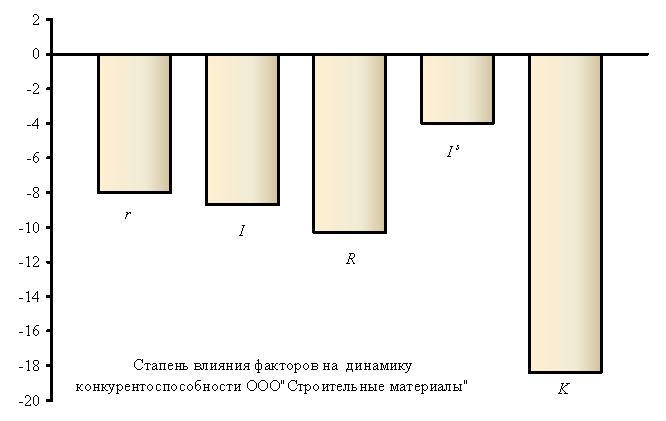

Результаты факторного анализа позволяют констатировать, что снижение уровня конкурентоспособности Исследуемого предприятия (на 27,7 %)

вызвано спадом его операционной эффективности (на 8,0 %), отрицательной динамикой его объемов продаж (на 8,7 %), а также (в наибольшей

степени!) ростом операционной эффективности конкурентов (на 10,3 %). Рост объемов продаж конкурентов оказал на снижение уровня

конкурентоспособности анализируемого хозяйствующего субъекта незначительное отрицательное влияние (4,0 %).

Вновь обратим внимание на то, что по результатам факторного анализа, в отличие от

сопоставления с основным конкурентом,

падение уровня конкурентоспособности ООО "Строительные материалы" обусловлено не только снижением показателей Исследуемого предприятия,

но и в значительной степени – улучшением показателей конкурентов (в частности, – операционной эффективности по выборке).

Таким образом, оценка и анализ конкурентоспособности в сопоставлении с отраслевыми показателями позволяет подтвердить неблагоприятные выводы о низком уровне конкурентоспособности анализируемого хозяйствующего субъекта, сделанные в ходе сопоставления с основным конкурентом.

Более того, если ранее мы приходили к выводу, о том что снижение уровня конкурентоспособности ООО "Строительные материалы" обусловлено

в первую очередь ухудшающимися результатами самого Исследуемого предприятия, то сейчас мы вынуждены констатировать, что происходит это

на фоне улучшающихся показателей деятельности конкурентов. Так, если Исследуемое предприятие с 2006 г. "топчется" по величине объемов

выручки вокруг 250 тыс. руб. в год., увеличив за четыре года указанный показатель всего лишь на 5 % (с 243 951 до 254 982 тыс. руб.),

то группа основных отраслевых конкурентов увеличила за указанный период объемы выручки на 60 % (с 602 358 до 961 993 тыс. руб.).

При этом, рентабельность производства (операционная эффективность) ООО "Строительные материалы" к 2009 г. снизилась до 4,2 %, в то время

как аналогичный показатель по выборке к 2009 г. возрос до 16,6 %.

Отмеченное значительно усугубляет негативную оценку отрицательной динамики уровня конкурентоспособности Исследуемого предприятия и

еще раз подчеркивает острую необходимость разработки и реализации мероприятий по повышению его конкурентоспособности.

В числе направлений дальнейшего анализа показателей конкурентоспособности Исследуемого предприятия следует отметить аналитическое

разложение коэффициента конкурентоспособности

в разрезе обособленных центров деятельности,

а также коэффициента операционной эффективности –

в разрезе составляющих затрат.

Именно этому и будет посвящен следующий раздел нашего исследования.

| предыдущий раздел | следующий раздел |

|

Специальное предложение для студентов! |